发布日期:2026-03-22 07:45 点击次数:135

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

分析师:李超(金麒麟分析师) / 林成炜(金麒麟分析师) / 廖博(金麒麟分析师) / 潘高远(金麒麟分析师) / 费瑾

盘考助理:王瑞明

来源:浙商证券宏不雅盘考团队 ]article_adlist-->具体参见2025年1月18日申诉《12月信济:柳暗花明又一村——2024年12月和四季度宏不雅数据解读》,如需申诉全文或数据底稿,请计议团队成员或对口销售。

全文约10000字,阅读省略需要30分钟

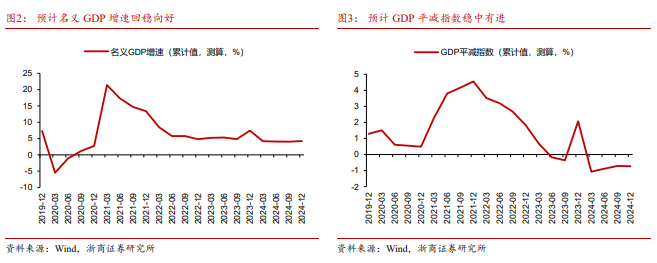

中枢不雅点 ]article_adlist-->咱们合计,2024年12月基本面延续确立态势,四季度GDP增速回升斜率较为笔陡,供需两头动能均有一定好转,前期政策加速收效,逆周期政策对经济的托底作用较为极度,经济回升向好势头或进一步巩固和增强,权衡2025年经济有望开门红。大类钞票方面,推敲到中好意思关系正处于重要性更正节点,有望走向阶段性应答,内需干系政策或在外部环境改善流程中渐进延后,风险偏好将成为阛阓干线。咱们合计,A股立场更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议关爱创业板、科创50和北证50等高弹性板块。固定收益边界,咱们指示现时无风险利率水平已逐渐接近新平衡水平,权衡后续10年期国债收益率总体呈现颠簸走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下千里天赋区域的城投债或是主要建立办法。

固定布局器用条上确立固定宽高

布景不错确立被包含

不错齐全对都布景图和翰墨

以及制作本身的模板

]article_adlist-->内容摘记 ]article_adlist-->>>四季度GDP超预期企稳,全年经济增速5%

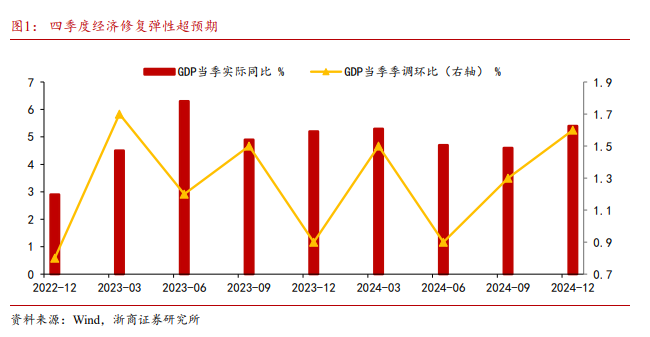

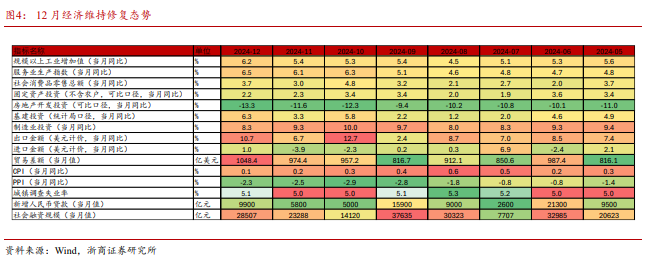

据国度统计局数据,2024年四季度GDP增速达到5.4%,显赫超出阛阓预期(Wind一致预期为5%),和咱们前期预测(5.3%)相比接近,四季度国内出产总值环比增长1.6%,全年GDP增速为5%。从出产端看,2024年四季度边界以上工业加多值同比增长5.7%,其中12月份,边界以上工业加多值同比增长6.2%,环比增长0.64%,展现艰深增势,结构上装备制造业和高本事制造业赞成较多。服务业方面,四季度服务业加多值同比增长5.8%,12月服务业出产指数同比增长6.5%。分行业看,租借和商务服务业,金融业,信息传输、软件和信息本事服务业,交通运载、仓储和邮政业出产指数分散增长9.5%、9.3%、8.8%、8.3%。

>>出产岁末强壮收官,工业服务业协同发力

12月份,寰宇边界以上工业加多值同比增长6.2%,前值5.4%,高于阛阓预期(Wind一致预期5.5%),与咱们预期(6.4%)较为接近。一方面,工业稳增长政策推动供给先行仍有惯性,另一方面,两新政策组合拳带动干系产业需求与出产成果逐渐走漏,此外抢出口对干系出口导向较强的产业亦有所赞成。但从持续性上看,工业企业盈利仍然面对多重压力,工业品价钱偏低、灵验需求不足对工业企业出产积极性仍会有所影响。

装备制造业和高本事制造业挑大梁,咱们陆续指示, 2025年工业稳增长或将更聚焦于装备制造业,与新式工业化发展办法蕴蓄合。

12月服务业出产指数同比增长6.5%,延续积极态势,主要在于出产性服务业活跃度大幅晋升,企业出产活跃积极带动出产性服务业,同期成本阛阓活跃对金融业有所赞成。

>>以旧换新发力&春节效应带动,12月社零同比增速抬升

12月社会浪掷品零卖总和同比+3.7%(前值+3%),社零读数较上个月回升0.7个百分点,2024年全年同比增长3.5%。结构上,其一,缘于浪掷品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零酿成赞成。把柄咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,浪掷品以旧换新政策延续有助于社零企稳回升。其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼发扬。2025年春节在1月底,较2024年提前一个月,春节时间的提前使得部分消劳苦在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考据。其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期浪掷有韧性。

>>固定钞票投资增速小幅放缓,制造业挑大梁

2024年1-12月寰宇固定钞票投资(不含农户)增速为3.2%,扣除房地产开发投资后,寰宇1-12月固定钞票投资增长7.2%,这也诠释房地产行业调度甩手尚需时间,现时房地产链条的成本开支仍慢于经济真实立。分边界看,1-12月基础技艺投资同比增长4.4%,制造业投资增长9.2%,房地产开发投资下跌10.6%。据咱们测算,12月当月固定钞票投资同比增长2.2%(前值2.3%),制造业投资同比增长8.3%(前值9.3%),基础技艺投资(不含电力、热力、燃气及水出产和供应业)增长6.3%(前值3.3%),房地产开发投资下跌13.3%(前值下跌11.6%)

>>年底赶工促奇迹,政策发力助后生

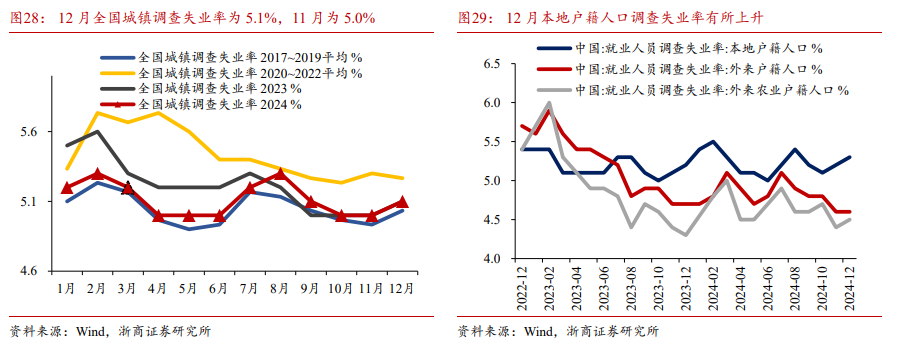

12月寰宇城镇拜访舒适率为5.1%,较上月小幅回升0.1个百分点,略高于咱们前期预期,或由于年末从业者换责任带来的摩擦性舒适影响,具有一定季度性。奇迹场所保持安详,在经济内生能源不足时,奇迹政策持续发力,助力后生毕业生奇迹;同期工业及服务业出产积极,对吸纳农民工奇迹有积极赞成。从持续性来看,通过提振灵验需求引发经济内生能源,晋升企业效益扩大用工需求也较为进击。

瞻望昔日,春节前后是农民工换岗求职岑岭,同期亦然高校毕业生春招的重要时间,若在经济开门红、奇迹政策进一步发力的作用下,奇迹开门稳的可能性较大。

>>风险指示 ]article_adlist-->1)地缘冲突扩大化驱动我国产能多余化解,使得中国经济偶然上行。

2)政策落地不足预期。

固定布局器用条上确立固定宽高

布景不错确立被包含

不错齐全对都布景图和翰墨

以及制作本身的模板

]article_adlist-->

正文

1

四季度经济超预期反弹

据国度统计局数据,2024年四季度GDP增速达到5.4%,和咱们前期预测较为接近(具体参见2025年1月2日申诉《12月信济:大鹏一日同风起》),显赫超出阛阓预期(Wind一致预期为5%)。四季度国内出产总值环比增长1.6%,全年GDP增速为5%。从出产端看,2024年四季度边界以上工业加多值同比增长5.7%,其中12月边界以上工业加多值同比增长6.2%,环比增长0.64%,展现艰深增势,结构上装备制造业和高本事制造业赞成较多。服务业方面延续了前期确立态势,四季度服务业加多值同比增长5.8%,12月服务业出产指数同比增长6.5%。分行业看,租借和商务服务业,金融业,信息传输、软件和信息本事服务业,交通运载、仓储和邮政业出产指数分散增长9.5%、9.3%、8.8%、8.3%。

从三驾马车的动能看,均呈现较多亮点。四季度,社会浪掷品零卖总和同比增长3.8%。12月份,社会浪掷品零卖总和同比增长3.7%,环比增长0.12%。更为进击的是,2024年以旧换新等政策成效显赫,带动汽车、家电、家装厨卫等干系产品销售额超1.3万亿元。此外,2024年服务零卖额比上年增长6.2%。受国度饱读舞、方位政府援救和企业让利等要素带动,电视机等家用视听开荒零卖、雪柜等日用家电零卖同比分散增长38.1%和75.4%;与家装干系的产品零卖、卫生洁具零卖同比分散增长39.4%和26.3%,均显赫快于2024年第三季度增速。投资方面,内灵活能有所企稳,制造业挑大梁的方法愈加褂讪。2024年第四季度,在大边界开荒更新政策带动下,寰宇企业采购机械开荒金额同比增长7.5%,较2024年第三季度增速提高2.2个百分点。

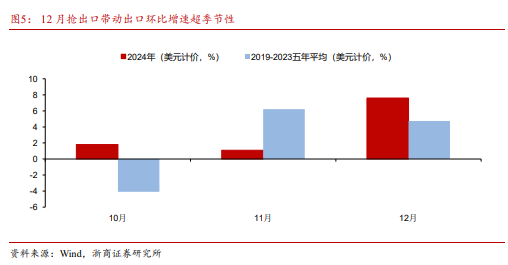

此外,外贸方面,2024年12月营业顺差7529.1亿元,出口主要受抢出口行为带动,四季度进出口外贸竣事了11.51万亿元的季度历史新高,增速较三季度晋升了0.4个百分点。尤其是12月进出口边界初次浮松4万亿元,是历史月度新高,增速晋升至6.8%。

聚合1月17日酬酢部的信息,应好意思方邀请,国度主席习近平绝顶代表、国度副主席韩正将赴好意思国都门华盛顿出席于1月20日举行的特朗普总统接事庆典。权衡本身将同好意思新政府加强对话调换,拓展互利配合,共同推动中好意思关系稳定、健康、可持续发展。推敲到中好意思关系正处于重要性更正节点,有望走向阶段性应答,内需干系政策或在外部环境改善流程中渐进延后,风险偏好将成为阛阓干线。

大类钞票方面,咱们合计,A股或受益于风险偏好抬升,立场更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议关爱创业板、科创50和北证50等高弹性板块。固定收益边界,咱们指示现时无风险利率水平已逐渐接近新平衡水平,权衡后续10年期国债收益率总体呈现颠簸走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下千里天赋区域的城投债或是主要建立办法。

2

出产岁末强壮收官,工业服务业协同发力

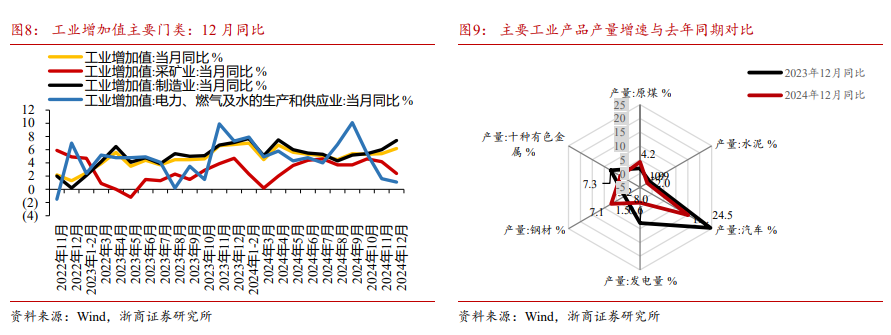

12月份,寰宇边界以上工业加多值同比增长6.2%,前值5.4%,高于阛阓预期(Wind一致预期5.5%),与咱们预期(6.4%)较为接近(具体参见2025年1月2日申诉《12月信济:大鹏一日同风起》)。一方面,工业稳增长政策推动供给先行仍有惯性,另一方面,两新政策组合拳带动干系产业需求与出产成果逐渐走漏,此外抢出口对干系出口导向较强的产业亦有所赞成。但从持续性上看,工业企业盈利仍然面对多重压力,工业品价钱偏低、灵验需求不足对工业企业出产积极性仍会有所影响。

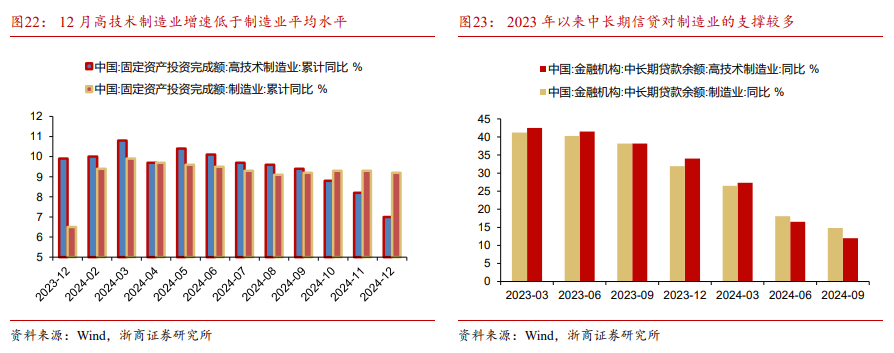

装备制造业和高本事制造业挑大梁,咱们陆续指示, 2025年工业稳增长或将更聚焦于装备制造业,与新式工业化发展办法蕴蓄合。工业和信息化部示意将效劳促进装备制造业稳定增长,野心新一轮装备制造业稳增长政策,推动出台增量措施。据国度统计局线路,2024年装备制造业加多值增长7.7%,高本事制造业加多值增长8.9%,增速分散快于边界以上工业1.9、3.1个百分点。2024年边界以上高本事制造业、装备制造业加多值占边界以上工业加多值的比重分散升到16.3%、34.6%,比上年分散提高了0.6和1.0个百分点。据国度统计局行业分类口径,装备制造业包括:金属成品业,通用开荒制造业,专用开荒制造业,汽车制造业,铁路、船舶、航空航天和其他运载开荒制造业,电气机械和器材制造业,狡计机、通讯和其他电子开荒制造业,仪器仪容制造业共8个大类行业。

工业产能应用率有所改善,持续性取决于灵验需求的发力节律。2024年四季度,寰宇边界以上工业产能应用率为76.2%,比上年同期飞腾0.3个百分点,比三季度飞腾1.1个百分点。

从高频数据上看,12月工业出产景气有所分化。其中钢铁出产链条中,焦炉开工率,寰宇高炉开工率,寰宇螺纹钢产量环比均有不同程度回落;汽车半钢胎开工率较上月持平,同比高增;PTA产量环比回升,同比发扬积极;山东真金不怕火油厂开工率环比回升、同比偏弱;寰宇重心电厂煤炭日耗量季节性回升,但强度弱于前年同期。

总体来看,近期政策组合拳聚焦于货币财政、房地产、成本阛阓等边界,为经济稳定增长和高质地发展创造艰深的货币金融环境,“两新”政策对内需有一定赞成作用,同期外需方面抢出口亦有所赞成。若在昔日财政政策、浪掷品以旧换新和开荒更新等政策能进一步加力引发灵验需求,则对实体经济的赞成将更为显赫,援救工业企业出产景气的持续性。

12月服务业出产指数同比增长6.5%,延续积极态势,主要在于出产性服务业活跃度大幅晋升,企业出产活跃积极带动出产性服务业,同期成本阛阓活跃对金融业有所赞成。分行业看,12月租借和商务服务业,金融业,信息传输、软件和信息本事服务业,交通运载、仓储和邮政业出产指数分散增长9.5%、9.3%、8.8%、8.3%,大幅高于总体服务业水平。

从分项数据上看,12月份采矿业同比飞腾2.4%,制造业同比增长7.4%,电力、热力、燃气及水出产和供应业增长1.1%,制造业增速强壮。咱们主要关爱的工业产品产量中,12月份十种有色金属(3.2%)、原煤(4.2%)、发电量(0.6%)、汽车(15.2%)和钢材(7.1%)均竣事正增长,水泥(-2.0%)负增长。新动颖悟系的产品新能源汽车、工业机器东说念主、集成电路产品产量同比保持较高增长。

瞻望昔日,2025年工业稳增长或将愈加聚焦于装备制造业,一季度工业出产开门红的概率较大。

3

以旧换新发力&春节效应带动,12月社零同比增速抬升

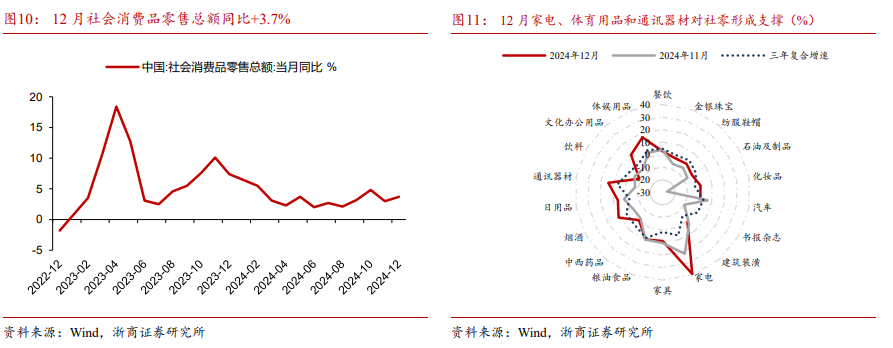

12月社会浪掷品零卖总和同比+3.7%(前值+3%),社零读数较上个月回升0.7个百分点,2024年全年同比增长3.5%。结构上,其一,缘于浪掷品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零酿成赞成。把柄咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,浪掷品以旧换新政策延续有助于社零企稳回升。其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼发扬。2025年春节在1月底,较2024年提前一个月,春节时间的提前使得部分消劳苦在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考据。其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期浪掷有韧性。

结构上,其一,缘于浪掷品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零酿成赞成。12月家电收入同比+39.3%(较上月回升17.1%),通讯器材收入同比+14%(较上月回升21.7%)。据商务部最新的统计,2024年3600多万名浪掷者使用补贴资金,购买了8大类家电产品进步6000万台,带动销售额进步2600亿元;2024年1-11月,名额以上单元家用电器和音响器材类商品零卖额9189亿元,已进步2023年的全年水平。

2025年1月8日,国度发改委和财政部发布《对于2025年加力扩围实验大边界开荒更新和浪掷品以旧换新政策》的奉告,加力援救家电产品以旧换新,由8大类扩围至12类,并将手机、平板、智高腕表手环等3类数码产品纳入补贴。把柄咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,浪掷品以旧换新政策延续有助于社零企稳回升。

其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼发扬。12月烟酒收入同比+10.4%(较上月回升13.5%),粮油食物收入9.9%(较上月小幅回落0.2%)。2025年春节在1月底,较2024年提前一个月,春节时间的提前使得部分消劳苦在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考据。

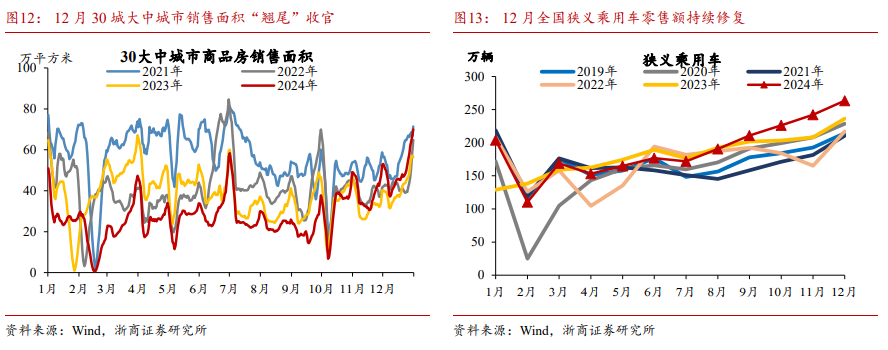

其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期浪掷有韧性。12月产品收入同比+8.8%(较上月回落1.7%),建筑遮挡收入同比+0.8%(较上月回落2.1%),地产后周期浪掷仍然呈现出一定的韧性。据克而瑞盘考中心监测数据,2024年12月,30个重心城市新址全体成交1801万正常米,环比增长15%,同比增长17%;二手房方面,35个重心城市二手房单月成交同比增46%,累计同比增长6%。地产增量政策措施的政策成果逐渐走漏,对地产后周期浪掷确立酿成赞成。

4

投资需求基本稳定,制造业和广义基建偏强

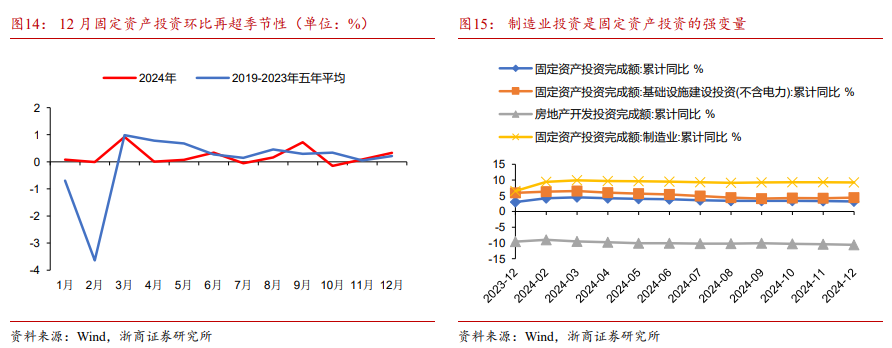

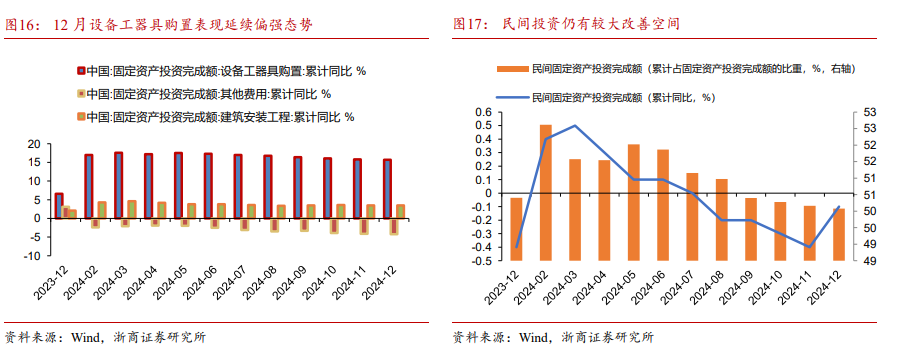

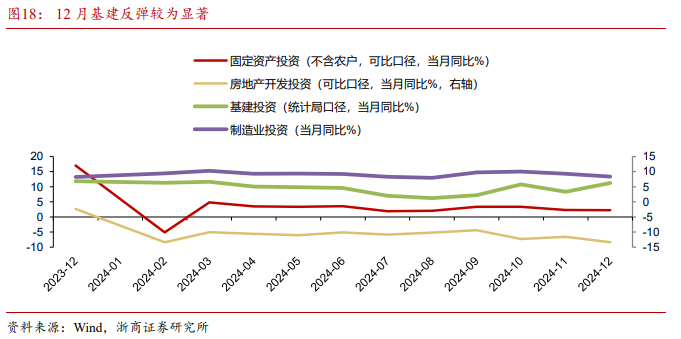

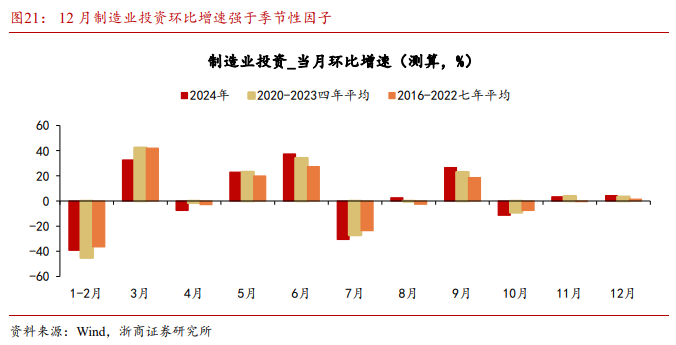

咱们合计,现时宏不雅经济开动处于渐进确立阶段,在成本品价钱低位开动的流程中,投资算作逆周期的快变量对经济托底较多,尤其12月基建投资边缘向好态势昭彰,这可能与2025年春节前置至1月使得样式赶工计议。据咱们测算,12月当月固定钞票投资同比增长2.2%(前值2.3%),制造业投资同比增长8.3%(前值9.3%),基础技艺投资(不含电力、热力、燃气及水出产和供应业)增长6.3%(前值3.3%),房地产开发投资下跌13.3%(前值下跌11.6%)。咱们合计,随同2024年9月以来一揽子增量政策和存量政策持续落地显效,阛阓活跃度正在梯次回升。不错看到,2024年12月小松挖掘机数据自大,12月中国地区小松挖掘机开工小时数为108小时,同比增长19.5%,环比增长2.5%,中国地区开工小时数为全年最高。

值得关爱的是,在两新政策的带动下,开荒工器具购置持续增长,1-12月开荒工器具购置累计涨幅为15.7%(前值15.8%),对应12月当月同比增速为14.9%(前值13.7%),是成本开支的进击赞成。咱们判断,后续超长久绝顶国债在赓续援救开荒更新的布景下,开荒类投资或成为投资端增量弹性来源。此外,高本事制造业投资看守涨势,1-12月航空、航天器及开荒制造业,狡计机及办公开荒制造业投资分散增长39.5%和7.1%(前值分散为35.4%和8.8%)。

事实上,我国事机器开荒、耐用浪掷品保有的大国,大边界开荒更新和浪掷品以旧换新阛阓空间绝顶大。据国度发改委先容,当今全社会开荒存量钞票净值省略是39.3万亿元,其中工业开荒存量钞票好像是28万亿元。我国每年工农业等重心边界开荒投资更新需求在5万亿元以上,汽车、家电换代需求也在万亿元以上。咱们指示,后续大边界开荒更新和浪掷品以旧换新有望进一步加速。聚合《推动大边界开荒更新和浪掷品以旧换新行动决策》,到2027年的具体办法为:在开荒更新方面,推动工业、农业、建筑、交通、教会、文旅、医疗七个边界开荒投资边界要较2023年增长25%以上,重心行业主要用能开荒的能效要基本达到节能水平。在以旧换新和轮回应用方面,提倡报废汽车回收量比2023年加多省略一倍,二手车往来量比2023年增长45%,废旧家电回收量比2023年增长30%足下。

同期,咱们关爱到12月基建投资回升,“两重”样式加速落地。2024年第四季度,反应基建投资的土木匠程建筑业销售收入增速较三季度昭彰晋升,绝顶是跟着一揽子化债政策落地,12月份销售收入同比增长7%,有劲促进“两重”等重心基建样式建设。其中,水利水运工程建筑业销售收入同比增长17.7%,较2024年第三季度增速提高7.6个百分点。建筑工程用机械制造销售收入同比增长6.3%,反应建筑施工参加加速。

4.1)制造业投资陆续算作逆周期变量

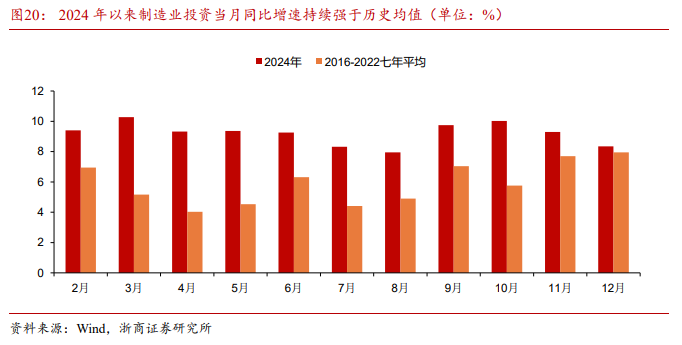

全体来看,制造业发展趋于提速,装备制造赞成作用较强。2024年1-12月,制造业投资累计同比增长9.2%,其中枢赞成来自产业政策对于制造业转型升级办法的辅导。2024年第四季度,制造业销售收入同比增长3.8%,较2024年第三季度增速提高2.4个百分点。其中,装备制造业销售收入同比增长8.3%,较2024年第三季度增速提高4个百分点。绝顶是铁路船舶航空航天开荒制造业、狡计机通讯开荒制造业、通用开荒制造业销售收入第四季度增速较快,同比分散增长16.5%、10.9%和8%。

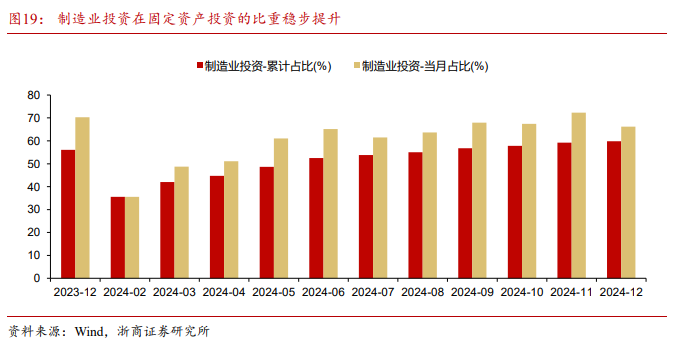

咱们指示,利润不再是研判制造业投资的单一方针,跨产业、跨边界、本事改良投资雷同是预测制造业投资的进击变量。跟着高质地发展持续鼓动,制造业高端化、智能化、绿色化门径加速,制造业投资较快增长。据咱们测算,12月当月制造业投资同比增速为8.3%,占固定钞票投资的比重为66.2%,1-12月累计占比为59.9%。

第一,首要样式投资酿成产业链正反馈机制。链主企业积极和解鼓动投资边界大、发射范围广、带动作用强的首要样式建设,促进全产业链顺畅运转。同期深刻开展崎岖游、企业间、企地间等配合。举例,风力发电机组包含塔筒、叶轮等开荒零件,触及到崎岖游各样型制造业企业,竣事更多崎岖游企业共赢。

第二,本事改良投资的积极性和主动性受到引发。本事改良是企业收受新本事、新工艺、新开荒、新材料对现存技艺、工艺条款及出产服务等进行改良晋升,淘汰过期产能,竣事内涵式发展的投资行为。咱们权衡政策端或更多饱读舞援救工业企业本事改良、加速制造业转型升级等,对企业智能化改良、数字经济样式引进赐与奖补。

第三,高本事制造产业集群催化投资聚变效应。咱们判断,在扶植和发展新质出产力的流程中,高本事制造业的投资动能或在中长久获取延续。

咱们指示,后续对于制造业投资不宜悲不雅。围绕加速布局扶植新质出产力,制造业的阛阓主体有望扩大灵验投资,优化投资布局结构。国务院国资委提倡,要猖狂鼓动央企产业焕新行动和昔日产业启飞行动,围绕新产业新模式新动能,相持长久主义,加大布局力度。把柄国务院国资委的部署,国资央企要推动投资边界和效益安详晋升,聚焦产业链强基补短、基础技艺建设、能源资源保险,积极布局实验一批强牵引、利永恒的首要样式,绝顶是推动数智本事与实体经济深度会通,权衡央企年将围绕产业链重要边界和符号性重心产品,推动落地一批强链补链重心样式。

4.2)基建回升受益年前抢工,25年关爱中央预算内资金和超长久绝顶国债

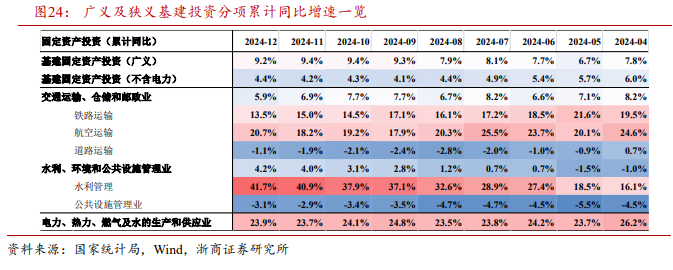

2024年1-12月狭义基建投资(不含电力,统计局口径)累计同比增长4.4%,12月当月同比增长6.3%,11月当月同比增长3.3%。12月狭义基建增速显赫回升,主要原因在于春节假期左近部分建筑企业抢握施工程度,2024年12月建筑业PMI达到53.2%,比上月飞腾3.5个百分点。把柄百年建筑网数据,2024年12月31日样本建筑工地全体资金到位率为65.34%,11月26日到位率为64.88%,建筑工地资金到位率较上月有所改善。从狭义分项看,1-12月铁路运载业、航空运载业、说念路运载业、水利料理业、众人技艺料理业分散累计同比+13.5%、+20.7%、-1.1%、+41.7%、-3.1%,其中水利、铁路、航空投资陆续保持较高增速,基建投资中较为承压的是众人技艺料理业,与2024年年头以来城投债净融资持续为负计议。2024年广义基建投资(Wind口径)累计同比增长9.2%,12月当月同比增长7.4%,11月当月同比增长9.7%。咱们合计,2024年广义与狭义基建增速进出较大主要系2024年电热燃及水的出产和供应业投资高增,该科目全年累计同比增长23.9%,主要受益于以太阳能、风电等为代表的各样电力工程投资落地及以管网改良等为代表的城市更新投资落地,反应现时广义基建投资倾向能源供应安全和城市民生安全建设。

往后看,2025年1月11日财政部示意:本年实验愈加积极的财政政策,持续使劲、愈加得力 将密切追踪场所,梯次拿出政策“后手”。咱们合计,跟着存量政策和增量政策组合效应走漏,投资资金保险和样式赞成将会逐渐改善,短期有望加速酿成什物责任量,后续基建投资增速或延续企稳,增量资金关爱中央加杠杆下的超长久绝顶国债和中央预算内投资。咱们判断2025年广义基建投资增速权衡达到6.0%(具体参见2024年11月1日申诉《无尽惬心在险峰——2025年宏不雅年度瞻望》)。

专项债样式审批权限下放至数个经济大省,2025年关爱专项债新增投向:2024年12月25日,国务院办公厅印发《对于优化完善方位政府专项债券料理机制的认识》指出:开展专项债券样式“自审自愿”试点。下放专项债券样式审核权限,选拔部分料理基础好的省份以及承担国度首要策略的地区开展专项债券样式“自审自愿”试点,援救经济大省证实挑大梁作用。试点地区滚动组织筛选酿成腹地区样式清单,报经省级政府审核批准后不再报国度发展革新委、财政部审核,可立即组织刊行专项债券,样式清单同步报国度发展革新委、财政部备案。试点地区有:承担国度首要策略地区的雄安新区以及10个省份包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省。

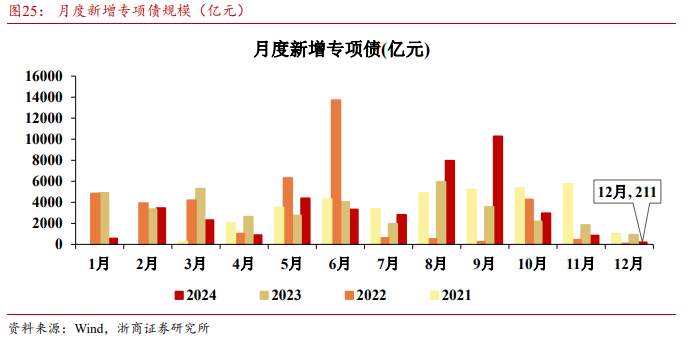

新增专项债方面,2024年方位新增专项债刊行额进步4万亿,逾额完成两会制定的全年刊行野心,其中10、11、12月新增专项债单月总刊行量约为2971、856、211亿元,把柄财政部表述,权衡2025年新增专项债有望再行投向地皮储备,同期昔日5年每年新增专项债中将陆续有8000亿用于援救化解隐形债务,据咱们前期测算2024年新增专项债参加存量样式的比例约20%。咱们判断,2025年寰宇新增专项债边界有望保持在5万亿足下(具体参见2024年11月1日申诉《无尽惬心在险峰——2025年宏不雅年度瞻望》)。

超长久绝顶国债方面:2024年12月中央经济责任会议指出,2025年要加多刊行超长久绝顶国债,持续援救“两重”样式和“两新”政策实验。把柄东说念主民网指出:2024年“两重”建设重心援救了长江沿线铁路、干线公路、机场建设,西部陆海新通说念建设,东北黑地皮高圭臬农田建设,“三北”工程建设,农业滚动东说念主口市民化众人服务体系建设,高档教会提质升级等边界建设。往后看,三中全会《决定》中明确“相宜加强中央事权、提高中央财政开销比例”, 操作上看,昔日中央或通过超长久绝顶国债常态化刊行,效劳减轻方位政府的开销义务和包袱。咱们合计,昔日超长久绝顶国债仍将扩大范围,其参加基建部分主要蚁集于“两重”建设以及教会医疗等民生基础技艺建设。实质上,在现时部分专项债资金投向化解存量债务和地皮储备、方位卖地收入承压、城投债净融资难以大幅转正的布景下,超长久绝顶国债投向基建的增量资金将成为影响我国昔日基建投资增速的重要变量。咱们判断,权衡有望增发2万亿足下的超长久绝顶国债(具体参见2024年11月1日申诉《无尽惬心在险峰——2025年宏不雅年度瞻望》)。

建筑企业订片面:国有及国有控股建筑业企业新签契约额及上市建筑央企基建订单同比增速开始基建投资省略一个季度。2024Q1-3国有建筑业企业新签契约额114941亿元,同比同期-5.9%,2024Q1-2同比为-3.4%,订单发扬仍处于负增长区间,并未回正。从照旧线路的八大建筑央企中看,2024Q1-3中国中铁、中国铁建、中邦交建、中国能建、中国电建、中国中冶、中国建筑(基建)、中国化学新顽强单统统81751亿元,同比同期-4.5%,2024Q1-2同比为-1.2%,贯穿两个季度同比转负,系自2015年上半年以来初次,对后续干系基建工程落地也酿成一定压制,权衡狭义基建投资增速改善幅度有限。

瞻望中期,三中全会《决定》中指出:将相宜加强中央事权、提高中央财政开销比例,昔日建议关爱中央加杠杆推动的首要基础技艺建设样式,增量资金关爱中央加杠杆下的超长久绝顶国债和中央预算内投资。投朝上,昔日5年新老基建权衡围绕统筹发展与安全逐渐平衡结构,以竣事短期经济稳增长和长久高质地发展办法,昔日基建投向边界权衡为:三中全会《决定》中提倡的新式基础技艺建设、传统基础技艺数字化改良、通用航空和低空经济、首要水利工程等;此外,爱好中央经济责任会议提倡的“猖狂实验城市更新”,包括老旧小区改良、地下管网更新等,蕴含宽广阛阓,举例2024年10月初发改委指出权衡在昔日五年需要改良的各样管网投资总需求约4万亿。

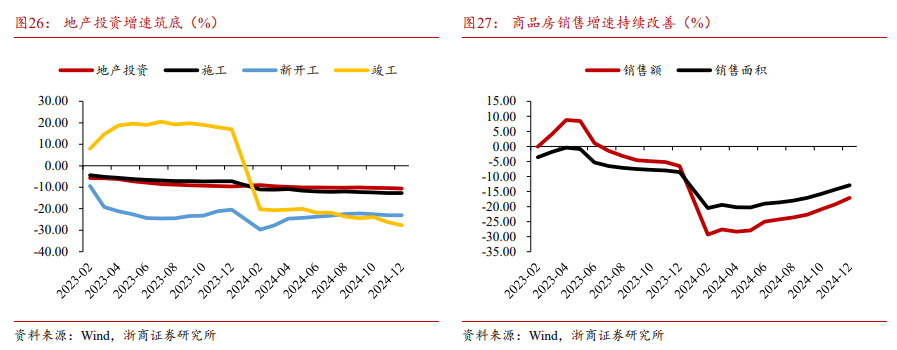

4.3)“严控增量”权衡地产投资持续负增长,销售跌幅2025年有望收窄

数据走势:2024年地产投资累计增速-10.6%,相较前值-10.4%陆续下滑,自4月以来增速贯穿8个月稳定在-10%隔壁。对于昔日地产的政策眉目,咱们权衡昔日财政将从供给侧助力地产阛阓“止跌回稳”。主如果:一是专项债助力闲置存量地皮回收。二是援救收购存量房,优化保险性住房供给。前期部分需求端政策平定对销售数据有所提振,权衡2025年跌幅将进一步收窄。

2024年,房地产开发投资累计同比-10.6%,下半年以来全体在-10%隔壁竣事止跌,昔日“严控增量”仍是中枢干线,权衡2025年地产投资可能持续负增长。新开工、施工、齐全累计同比-23.0%、-12.7%、-27.7%,前值累计同比分散-23.0%、-12.7%、-26.2%,除齐全跌幅有所走阔外,其余两大分项均持平前值。商品房销售面积和销售额2024年累计同比分散为-12.9%和-17.1%,前值分散为-14.3%和-19.2%,本轮需求端政策平定仍然昭彰改善地产销售(尤其是一线城市),咱们合计2025年地产销售面积跌幅有望进一步拘谨。地产开发到位资金累计同比-17.0%,前值为-18.0%,地产销售干系两大分项跌幅昭彰收窄。从分项来看,其中国内信贷、自筹、定金与预收款和个东说念主按揭贷款累计同比为-6.1%、-11.6%、-23.0%、-27.9%,前值分散为-6.2%、-11.0%、-25.2%、-30.4%。

咱们权衡昔日财政将从供给侧助力地产阛阓“止跌回稳”。一是专项债助力闲置存量地皮回收。土储自2017年后重返专项债也意味着中央现时对于地皮闲置问题高度爱好。对于房企而言,地皮库存的回收将灵验周转其存量钞票的流动性。现时百强房企的总土储去化周期处于历史高位达到4.89年。二是援救收购存量房,优化保险性住房供给。咱们合计昔日财政援救收储的中枢目的在于提供“低廉”资金用于收储。

5

年底赶工促奇迹,政策发力助后生

12月寰宇城镇拜访舒适率为5.1%,较上月小幅回升0.1个百分点,略高于咱们前期预期,或由于年末从业者换责任带来的摩擦性舒适影响,具有一定季度性。奇迹场所保持安详,在经济内生能源不足时,奇迹政策持续发力,助力后生毕业生奇迹;同期工业及服务业出产积极,对吸纳农民工奇迹有积极赞成。从持续性来看,通过提振灵验需求引发经济内生能源,晋升企业效益扩大用工需求也较为进击。

高校毕业生等后生群体奇迹是政策援救的重中之重,据国度统计局数据,11月不包含在校生的16-24岁劳能源舒适率16.1%,高于全体水平。政策持续发力高校毕业生奇迹,从2024年12月至2025年1月,国度大学生奇迹服务平台和各地高校持续在线上线下举办装备制造、生态环保、乡村振兴等多个专场招聘会,持续为毕业生提供奇迹岗亭。

农工民群体奇迹相对稳定,12月外来农业户籍东说念主口拜访舒适率为4.5%,较上月接近,优于全体水平。咱们合计,一方面,工业、服务业出产强壮吸纳奇迹,另一方面,受春节假期左近等要素影响,部分企业抢握施工程度,建筑业或对农民工奇迹有所赞成。但腹地户籍东说念主口舒适率上行较多,具有一定季节性,或与年末从业东说念主员换责任流动性较大计议。

咱们合计,瞻望昔日,春节前后是农民工换岗求职岑岭,同期亦然高校毕业生春招的重要时间,若在经济开门红、奇迹政策进一步发力的作用下,奇迹开门稳的可能性较大。

风险指示

]article_adlist-->

风险指示

]article_adlist-->1)地缘冲突扩大化解我国产能多余,使得中国经济偶然上行

如果地缘冲突持续性超预期,对外洋方法的冲击不竭走漏。

2)政策落地不足预期

如果宏不雅政策落地速率不足预期,可能导致阛阓预期回撤,影响阛阓风险偏好。

固定布局器用条上确立固定宽高

布景不错确立被包含

不错齐全对都布景图和翰墨

以及制作本身的模板

往期申诉记忆

]article_adlist-->点击申诉标题直达↓[1] 2025宏不雅年度策略申诉

【浙商宏不雅云开体育